[OPINI] Menyelaraskan Kinerja APBN dan APBD

- Implementasi SPAN dan SAKTI oleh pemerintah pusat mengubah pengelolaan APBN, membuatnya lebih cepat, transparan, dan akuntabel.

- Kesenjangan signifikan terjadi antara pengelolaan APBN dan APBD, dengan realisasi belanja APBD yang lebih rendah daripada APBN.

- Pemerintah daerah perlu mengadopsi teknologi keuangan modern, menerapkan inovasi dari pemerintah pusat, dan meningkatkan kapasitas SDM untuk menyempurnakan pengelolaan anggaran daerah.

Pada tahun 2007, ketika bertugas di Kantor Pelayanan Perbendaharaan Negara (KPPN), suatu kali saya ditugaskan mengantar dokumen pencairan dana ke bank. Dokumen itu menjadi dasar bagi bank untuk mentransfer dana ke rekening penerima. Saat itu, dokumen masih ditandatangani secara manual, dan proses pencairan berjalan dengan prosedur yang cukup panjang.

Ketika saya kembali berdinas di KPPN, yaitu pada tahun 2015, pemerintah memperkenalkan Sistem Perbendaharaan dan Anggaran Negara (SPAN), bagian dari Integrated Financial Management Information System (IFMIS). SPAN mengubah segalanya. Tidak ada lagi dokumen fisik yang perlu ditandatangani, semua proses dilakukan secara elektronik. KPPN tak perlu lagi mengirim dokumen pencairan ke bank, karena semuanya sudah otomatis dan terintegrasi oleh sistem. Proses pencairan dana menjadi lebih cepat, transparan, dan akuntabel.

Sebagai pelengkap SPAN, pemerintah juga mengembangkan Sistem Aplikasi Keuangan Tingkat Instansi (SAKTI). Sistem ini memudahkan satuan kerja kementerian/lembaga dalam mengajukan pencairan dana, serta dilengkapi modul-modul untuk perencanaan anggaran dan pelaporan. Kini, Indonesia memiliki sistem pengelolaan keuangan negara yang diakui dunia. Beberapa negara bahkan melakukan studi banding ke Indonesia untuk mempelajari keberhasilan implementasi IFMIS ini.

Pemerintah pusat tidak hanya berhenti pada implementasi IFMIS, tetapi terus berinovasi untuk meningkatkan kinerja anggaran dan kualitas belanja. Salah satu langkah yang dilakukan adalah menerapkan penilaian Indikator Kinerja Pelaksanaan Anggaran (IKPA) pada setiap satker yang mengelola APBN. Penilaian ini merupakan alat monitoring dan evaluasi serta berfungsi sebagai raport satker yang mencakup beberapa indikator penting dan terbagi dalam tiga aspek, yakni perencanaan, pelaksanaan dan hasil pelaksanaan anggaran. Selain itu, pemerintah juga menerapkan sistem pembayaran nontunai (cashless) melalui implementasi Cash Management System (CMS) dan Kartu Kredit Pemerintah (KKP), serta mendorong satker untuk melakukan belanja melalui Digipay untuk keperluan kantor.

Di saat sistem pengelolaan anggaran negara (APBN) terus berkembang pesat, lalu bagaimana dengan pengelolaan anggaran daerah (APBD)?

Kesenjangan Kinerja APBN dan APBD

Saat ini, banyak pemerintah daerah masih tertinggal dalam pengelolaan anggaran. Di beberapa daerah, tumpukan dokumen fisik masih terlihat di Badan Pengelola Keuangan Daerah selaku bendahara umum daerah (BUD). Hal ini mengingatkan pada kondisi pengelolaan APBN sebelum tahun 2015. Walaupun beberapa daerah sudah menggunakan sistem aplikasi, proses digitalisasi belum sepenuhnya merata. Kesenjangan ini menggambarkan perbedaan yang signifikan antara pengelolaan APBN dan APBD.

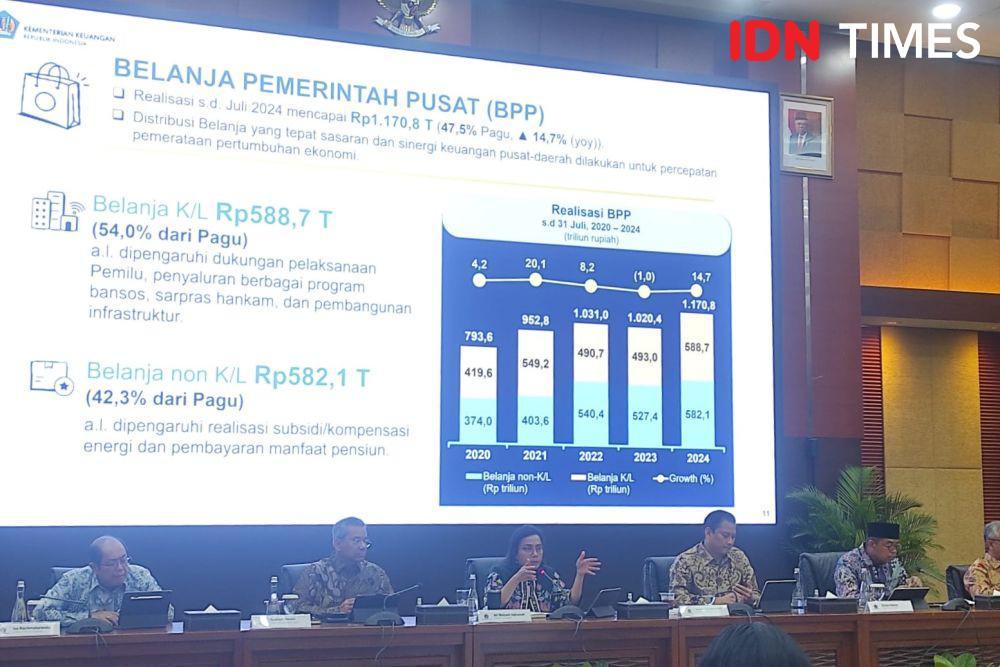

Selain perbedaan sistem, kinerja anggaran antara pusat dan daerah juga menunjukkan kesenjangan. Berdasarkan data yang saya himpun dari laporan APBN Kita pada Agustus 2024 dan laman resmi Direktorat Jenderal Perimbangan Keuangan (DJPK), realisasi APBD hingga awal September 2024 hanya mencapai 48,30 persen, lebih rendah dibandingkan realisasi APBN per 31 Juli 2024 yang mencapai 49,29 persen.

Pada belanja pegawai, APBD merealisasikan 59,36 persen, sementara APBN mencapai 62,10 persen. Selain itu, realisasi belanja barang di APBN (52,07 persen) lebih tinggi dibandingkan APBD (43,33 persen). Kesenjangan yang paling mencolok terjadi pada belanja modal, di mana realisasi APBD hanya 26,80 persen, jauh tertinggal dari APBN yang mencapai 44,17 persen.

Meski data APBD mencakup periode yang lebih panjang hingga awal September, belanja APBN tetap menunjukkan performa yang lebih baik. Data daerah penerima insentif fiskal pada kategori kinerja percepatan belanja daerah, semakin mengkonfirmasi rendahnya kinerja sebagian besar daerah dalam realisasi belanjanya. Jumlah daerah yang menerima insentif fiskal untuk kategori tersebut hanya 25 persen.

Ini menandakan masih adanya tantangan besar yang dihadapi sebagian besar pemerintah daerah dalam mengelola anggaran mereka, terutama pada aspek belanja modal yang sangat penting untuk pembangunan infrastruktur. Diperkirakan penyerapan anggaran akan meningkat tajam pada kuartal keempat ini, karena didorong oleh kebutuhan untuk memenuhi target tahunan. Artinya pola penyerapan anggaran yang menumpuk di akhir tahun akan kembali terjadi.

Menyelaraskan APBN dan APBD

Presiden Prabowo Subianto memiliki misi besar yang dikenal dengan Astacita. Lebih jauh lagi Indonesia ingin menjadi negara maju pada 2045, yang dikenal sebagai visi Indonesia Emas 2045. Untuk mencapai misi dan visi itu, semua sektor, termasuk sektor keuangan pemerintah, harus bergerak bersama.

Pengelolaan APBN serta APBD menjadi instrumen utama dalam mencapai tujuan itu. Namun, sinkronisasi dan harmonisasi antara keduanya masih menjadi tantangan. Untuk itu, berdasarkan analisis di atas, ada beberapa rekomendasi yang dapat dipertimbangkan.

Pertama, pemerintah daerah perlu segera mengadopsi teknologi pengelolaan keuangan seperti SPAN dan SAKTI agar pengelolaan APBD lebih efisien dan transparan. Kesenjangan sistem dan teknologi ini harus segera diatasi agar realisasi anggaran daerah bisa mengejar kinerja anggaran pusat. Implementasi Sistem Informasi Pemerintah Daerah (SIPD) pada pelaksanaan APBD yang dipimpin oleh Kemendagri agar terus disempurnakan dan dioptimalkan. Lesson learn atas penerapan SPAN dan SAKTI oleh Kemenkeu dapat menjadi benchmarking bagi Kemendagri dan pemerintah daerah. Kedepan, perlu dipertimbangkan integrasi antara sistem APBN dan APBD.

Kedua, inovasi-inovasi yang sudah diterapkan pemerintah pusat dalam pengelolaan APBN, seperti penilaian IKPA dan sistem pembayaran modern, harus juga diterapkan di daerah. Kemendagri bisa mengeluarkan regulasi yang mendorong daerah untuk mengadopsi praktik-praktik terbaik ini. Dan tentu saja mengawal pelaksanaannya.

Ketiga, peningkatan kapasitas sumber daya manusia juga sangat penting. Pemerintah pusat dan daerah perlu melakukan pelatihan dan pengembangan kompetensi bagi para pegawai yang terlibat dalam pengelolaan keuangan daerah. Bila dalam pelaksanaan APBN diberlakukan standarisasi kompetensi pengelola keuangan, melalui sertifikasi pejabat perbendaharaan, hal yang sama perlu dilakukan dalam pelaksanaan APBD.

Saran terakhir adalah pentingnya komitmen semua pihak terkait untuk terus memperbaiki dan menyempurnakan sistem pengelolaan keuangan daerah, agar dapat menyesuaikan dengan dinamika dan kebutuhan pembangunan sesuai visi pemerintah.

Dengan upaya yang terkoordinasi antara pusat dan daerah, diharapkan pengelolaan APBN dan APBD berjalan selaras, sehingga mendukung tercapainya misi Presiden Prabowo dan visi Indonesia Emas 2045.

Artikel ini merupakan tulisan opini yang ditulis oleh Kepala KPPN Tanjung, Kementerian Keuangan, Sigid Mulyadi.